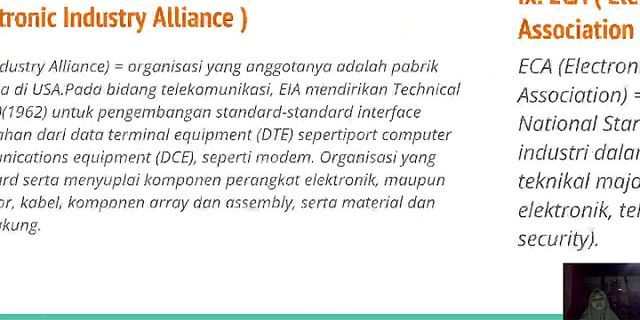

masih memposting dengan suasana yang sama , yaitu pelajaran yang berhubungan dengan akuntansi, disini akan membahas tentang pengertian apa itu elemen - elemen KAS dan yang NON elemen-elemen KAS ^.^ oyya ganbate !!! buat yang lagi pusing mikirin tugas akuntansi >.< hihihi PENONTOOOOOOONNNN ?????? KEEP SMILE ^__^ DEFINISI KAS / elemen elemen KAS dan non elemen KAS : 1. Uang tunai dalam bentuk kertas/logam 2. Uang perusahaan yang disimpan di bank yang sewaktu-waktu dapat diambil 3. Cek yang diterima sebagai pembayaran dari pihak lain 4. Cek perjalanan(travell check) adalah yang diterbitkan oleh suatu bank untuk melayani nasabah yang melakukan perjalanan jarak jauh. 5. Kasir cek adalah cek yang dibuat dan ditanda tangani oleh suatu bank,ditarik oleh bank itu sendiri untuk melakukan pembayaran ke pihak lain 6. Wesel post: dapat dijadikan uang tunai pada saat diperlukan

Deposito berjangka/Time deposite : uang simpanan di bank yang hanya dapat diambil setelah jangka waktu tertentu berakhir Uang yang disediakan untuk tujuan-tujuan tertentu sehingga terikat penggunaannya Contoh : Dana Pensiun Cek mundur/Post date check : tidak dapat digolongkan ke dalam kas sebelum jangka waktunya.

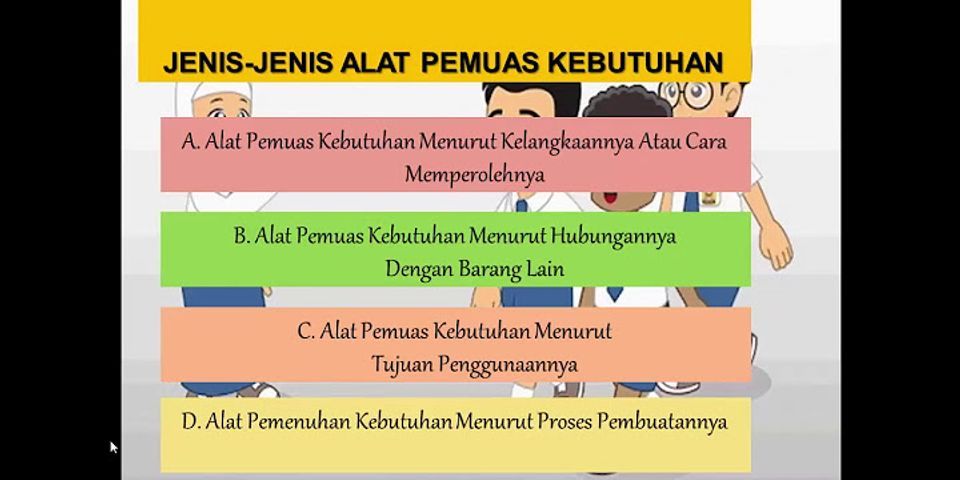

Soal Pilihan Ganda Berilah tanda silang (X) pada alternatif jawaban yang kamu anggap benar di lembar jawaban

1. Berdoalah sebelum mengerjakan soal 2. Kerjakan soal yang kamu anggap mudah terlebih dahulu 3. Boleh menggunakan alat hitung (Calculator) 4. Dilarang bekerjasama dalam bentuk apapun

Soal Pilihan Ganda Berilah tanda silang pada alternatif jawaban yang kamu anggap benar di lembar jawaban yang telah disediakan

Page 2 |

Diantara elemen berikut ini yang tidak termasuk elemen kas adalah

Pos Terkait

Copyright © 2024 idkuu.com Inc.